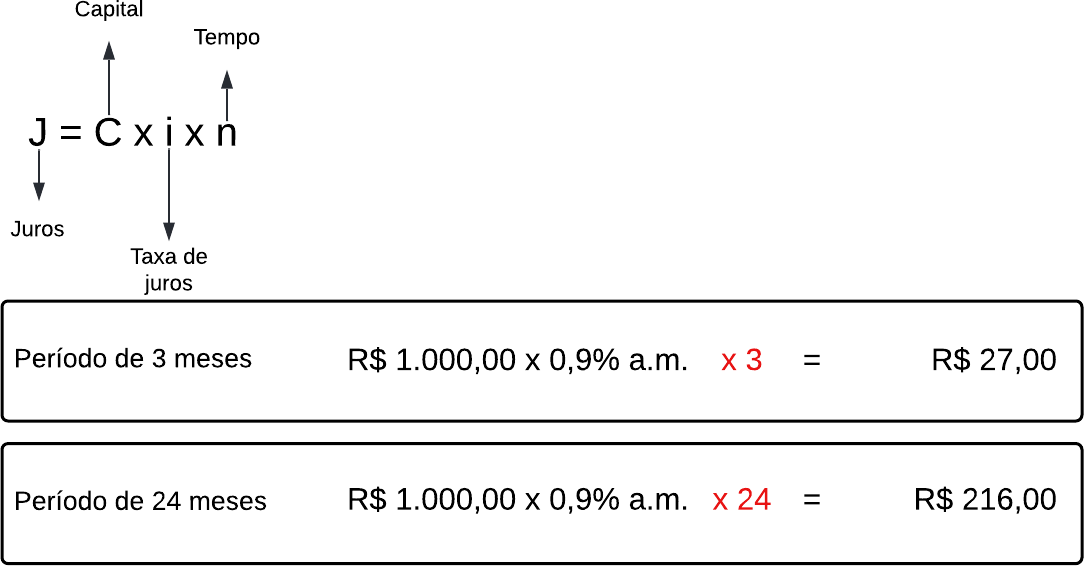

Como Calcular Cr

Encontrar la forma de calcular CR es una de las tareas clave para evaluar el riesgo crediticio de una cartera o proyecto de inversión.

Qué es el CR y por qué importa

El CR, o Coeficiente de Riesgo, es una medida que resume la probabilidad de que una operación financiera no se cumpla según lo pactado. Su propósito principal es poner un número a la incertidumbre, permitiendo comparar diferentes alternativas de forma objetiva. Por eso, aprender a calcular CR resulta esencial para banqueros, analistas, emprendedores y cualquier persona que tome decisiones con recursos ajenos. Un valor alto generalmente señala mayor posibilidad de impago, mientras que uno bajo transmite mayor confianza en el cumplimiento.

Además, el CR no es una fórmula única, sino que varía según el contexto: puede referirse a un coeficiente de riesgo de crédito, de liquidez, de cobertura o incluso a una puntuación de scoring interno. Por eso, antes de abordar el cálculo, es vital aclarar a qué tipo de CR se se refiere el análisis. En el ámbito financiero tradicional, suele asociarse con la relación entre activos y capital propio, o con la capacidad de un deudor para honrar sus compromisos. Comprender este concepto ayuda a interpretar mejor los resultados y a comunicar con claridad a stakeholders y socios.

Elementos previos necesarios antes de calcular

Antes de pensar en la fórmula de cómo calcular CR, convine reunir la información correcta. En el caso de una empresa, los datos básicos incluyen activos totales, pasivos totales, patrimonio neto, flujos de caja, niveles de endeudamiento y garantías ofrecidas. En el caso de un crédito personal o hipotecario, se evalúa el historial de pagos, ingresos mensuales, gastos fijos, otros compromisos y la estabilidad laboral. Sin estos insumos, cualquier cálculo carece de fundamento y puede llevar a decisiones apresuradas.

También es importante definir el horizonte temporal y el propósito del análisis. ¿Se mide el riesgo a corto plazo, como la capacidad de pagar deudas próximas? ¿O a largo plazo, para evaluar la viabilidad de un proyecto años adelante? Dependiendo de la pregunta, varían los indicadores que entran en la fórmula. Por ejemplo, un negocio puede usar ratios de cobertura, mientras que un banco podría priorizar ratios de calificación y reservas. Clarificar estos aspectos desde el inicio simplifica todo el proceso y hace más transparente la interpretación.

Método paso a paso para calcular el Coeficiente de Riesgo de crédito

Una de las formas más comunes de cuantificar el riesgo crediticio parte de la relación entre los activos totales y el patrimonio neto. Esta aproximación se basa en la idea de que menor patrimonio frente a mayor activo implica mayor apalancamiento y, por ende, mayor riesgo. La fórmula simple sería CR = Activos totales / Patrimonio neto. Un resultado de 2 significa que por cada unidad de patrimonio hay dos unidades de activos, lo que puede interpretarse como moderado; un valor muy superior, como 5 o 6, sugiere exposición elevada. Sin embargo, esta visión es estática y no captura la dinámica de caja ni el perfil de ingresos, por lo que conviene complementarla con otros indicadores.

Para un enfoque más dinámico, especialmente en créditos personales o empresariales, se utiliza la capacidad de pago libre de deuda. En este método, se parte de los ingresos mensuales netos y se restan los gastos indispensables y los compromisos financieros vigentes. El resultado positivo disponible para cubrir nuevas obligaciones se expresa como porcentaje del ingreso o como un ratio de cobertura. Por ejemplo, si sobran el 30% del ingreso después de gastos, el riesgo relativo es bajo. Si solo queda el 5%, el peligro de incumplimiento es mucho mayor. Esta fórmula refleja con mayor precisión la realidad cotidiana del deudor y suele ser más sensible a cambios temporales.

Variantes del cálculo: desde ratios de cobertura hasta scoring interno

Además de los enfoques anteriores, existen fórmulas más específicas, como el ratio de cobertura por activos o por flujo de caja. El ratio de cobertura por activos mide si los ingresos generados por los activos son suficientes para cubrir gastos y deuda. Se calcula dividiendo el beneficio operativo entre los costos totales y la deuda asociada. Por otro lado, el ratio por flujo de caja compara el efectivo disponible en periodos determinados con los pagos próximos, siendo muy usado en tesorería empresarial. Ambos métodos requieren datos contables detallados y suelen aplicarse en análisis financieros profesionales.

Otra alternativa, muy difundida en el sector bancario, es el uso de sistemas de scoring interno, donde el cálculo del CR se automatiza a partir de reglas fijas. Estos sistemas consideran variables como edad, comportamiento de pago, estabilidad laboral, nivel de ingresos y tipos de crédito solicitado. Cada factor recibe un peso, y la suma da como resultado una puntuación numérica que clasifica al solicitante en categorías de riesgo. Aunque suena complejo, hoy en día hay herramientas y plantillas que simplifican este proceso, permitiendo incluso a pequeños emprendedores calcular una versión casera de este método con datos básicos y planillas electrónicas.

Errores comunes y consejos prácticos

Al aprender a calcular CR, es frecuente caer en errores como usar datos desactualizados, mezclar conceptos contables distintos o ignorar gastos ocultos. Por ejemplo, alguien puede calcular una buena capacidad de pago con ingresos mensuales pero olvidar variaciones estacionales o gastos extraordinarios anuales. Esto infla la confianza y subestima el riesgo. Por eso, es recomendable revisar siempre los números con lupa, cruzar información bancaria y, en lo posible, normalizar los datos a un periodo estándar, como doce meses completos.

Otro consejo clave es no quedarse con una sola cifra. Lo ideal es construir un cuadro comparativo con varios indicadores: el CR estático, el ratio de cobertura, el nivel de endeudamiento y, si aplica, el scoring interno. De esta forma se logra una visión multifacética y se reducen los sesgos. También es vital documentar las fuentes, las fórmulas usadas y las suposiciones, sobre todo si el cálculo forma parte de un análisis profesional o una solicitud de crédito. Con buenos hábitos y atención al detalle, calcular CR pasa de ser una duda a ser un proceso claro, confiable y reproducible.

Conclusión

Calcular CR no es solo aplicar una fórmula, sino comprender el contexto, elegir los datos adecuados y combinar métricas para una evaluación sólida. Ya sea para gestionar el riesgo de una cartera, mejorar la toma de decisiones personales o preparar documentación financiera, dominar este cálculo brinda ventajas claras y tangibles. Con práctica, rigor y una buena interpretación, el coeficiente de riesgo se convierte en una herramienta poderosa para proteger activos, planificar con confianza y evitar sorpresas indeseadas.

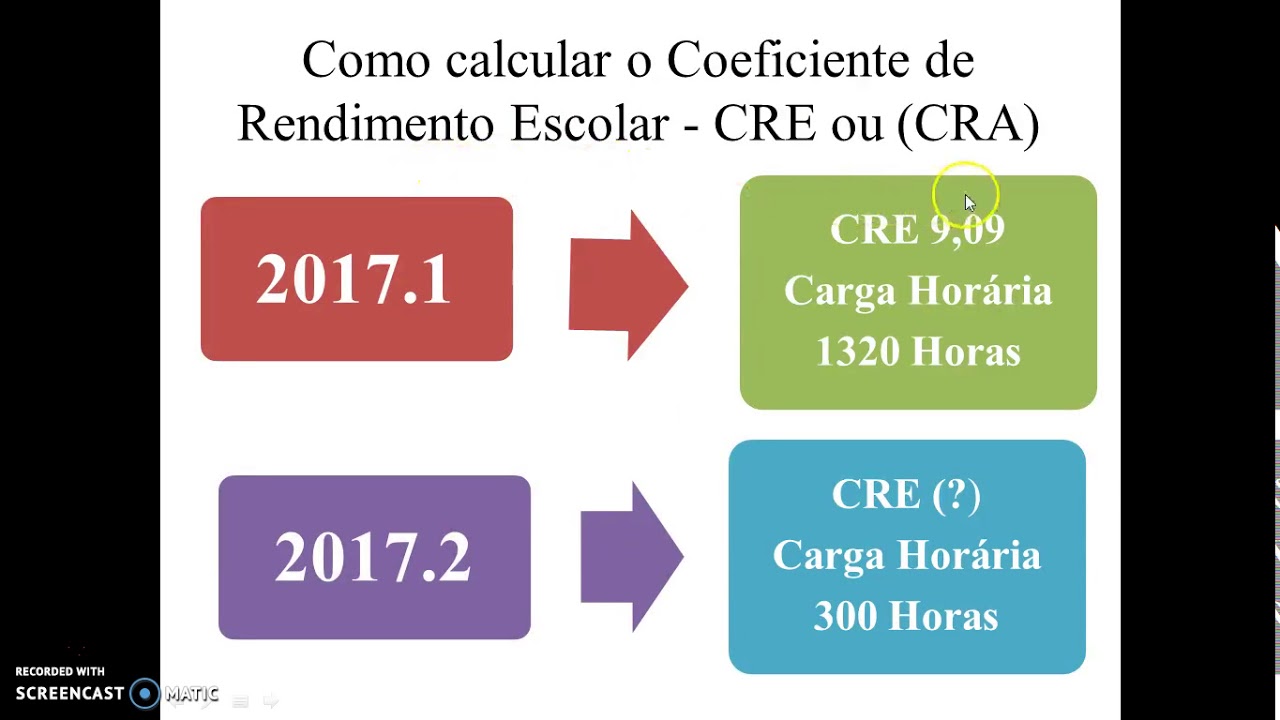

Como calcular o Coeficiente de Rendimento Escolar (Acadêmico) - CRE ou (CRA)

Nesse vídeo explico como é feito o cálculo do coeficiente de rendimento escolar da universidade estadual da Paraíba.