Cartao De Credito Tamanho

O cartão de crédito tamanho padrão pode variar um pouco entre bandeiras e emissores, mas a maioria dos cartões de crédito modernos no mercado brasileiro segue um formato próximo às dimensões oficiais estabelecidas pela norma ISO 7810.

Dimensões Oficiais do Cartão de Crédito

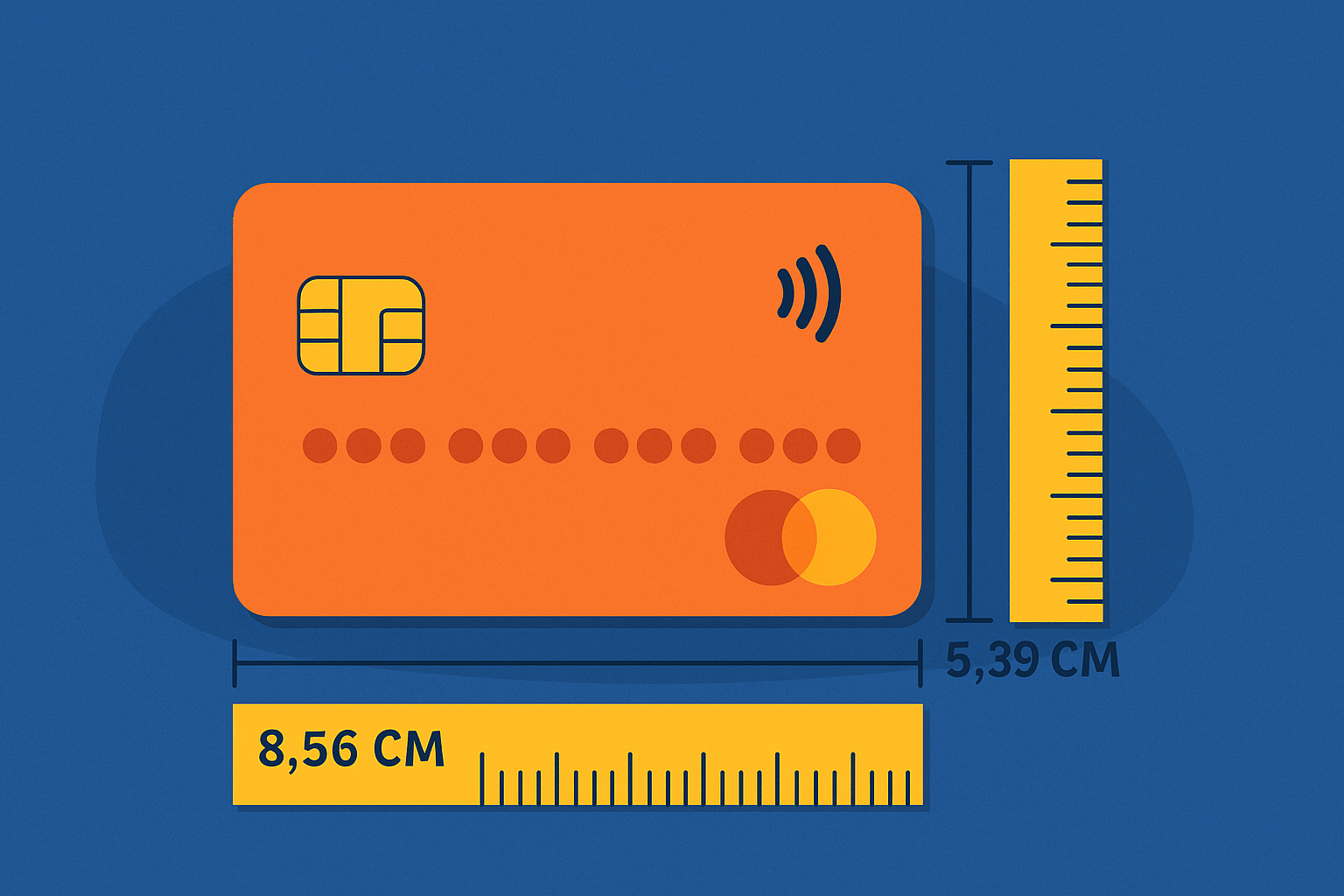

A grande maioria dos cartões de crédito e débito produzidos no Brasil e no mundo obedece a padrões internacionais que garantem interoperabilidade em máquinas de pagamento, leitores de cartão e sistemas de armazenamento. O cartão de crédito tamanho oficial, definido pela norma ISO 7810, especifica um formato retangular com medidas precisas que facilitam o manuseio e a automação do setor financeiro.

Basicamente, as dimensões padrão são 85,60 mm de largura por 53,98 mm de altura, com uma espessura que geralmente oscila entre 0,76 mm e 0,86 mm. Dentro dessas especificações, cartões como o Visa, Mastercard, American Express e Elo são fabricados para se encaixarem perfeitamente em caixas POS, terminais de leitura e porta‑cartões de todos os tipos, garantindo praticidade e segurança no manuseio diário.

Formato e Medidas Exatas do Cartão de Crédito

Embora a norma ISO 7810 estabeleça a base, cada bandeira pode adotar levemente diferentes proporções no cartão de crédito tamanho, especialmente no caso do cartão American Express, que costuma ser um pouco maior. Entender as medidas exatas ajuda a escolher carteiras, porta‑cartões e máquinas que garantam maior conforto e segurança para o titular.

- Largura padrão: 85,60 milímetros (aproximadamente 3,37 polegadas)

- Altura padrão: 53,98 milímetros (aproximadamente 2,13 polegadas)

- Espessura típica: entre 0,76 mm e 0,86 mm

- Para o American Express: cerca de 86,10 mm de largura e 53,98 mm de altura

Essas medidas são pensadas para se alinhar com sistemas automáticos, como caixas eletrônicos, leitores de cartão de crédito em lojas físicas e máquinas de pagamento online que reconhecem o formato através de sensores. Um cartão que esteja fora desses padrões pode causar problemas de leitura ou até mesmo ser recusado em equipamentos mais rígidos.

Cartão de Crédito e o Espaço na Carteira

Na hora de guardar o cartão de crédito tamanho padrão, a carteira ou porta‑cartões precisa ter espaço suficiente para acomodar a espessura e evitar que o cartão dobre ou sofra danos. Modelos slim são ideais para quem busca praticidade no dia a dia, pois mantêm o cartão protegido e fácil de acessar.

Carteiras de couro, nylon ou materiais sintéticos geralmente são fabricadas com compartimentos que cabem perfeitamente no cartão de crédito tamanho comum, mas é bom medir antes de comprar. Algumas carteiras mais grossas ou com múltiplos compartimentos podem não ser adequadas para cartões com chips mais destacados, especialmente em modelos que seguem a norma ISO 7810 de forma rígida.

Diferenças entre Cartão de Crédito e Cartão de Débito

No que diz respeito ao cartão de crédito tamanho, a diferença para o cartão de débito é mínima, pois ambos normalmente seguem o mesmo padrão físico definido pela ISO 7810. O que muda de fato está no tipo de bandeira, na identificação do banco emissor e, às vezes, na tecnologia embarcada, como chip EMV mais seguro ou recursos de pagamento por aproximação.

Embora as medidas sejam praticamente idênticas, é importante verificar se o cartão que você tem ou pretende solicitar se encaixa no espaço da sua carteira ou no compartimento destinado ao cartão de crédito. Algumas carteiras menores podem acomodar apenas um cartão, enquanto outras oferecem espaço para vários cartões, sendo necessário conferir as dimensões internas antes da compra.

Cartão de Crédito em Máquinas e Terminais

O cartão de crédito tamanho padrão foi criado para se integrar perfeitamente a máquinas de pagamento, leitores de cartão e terminais POS. Desde que foi adotada a norma ISO 7810, praticamente todos os equipamentos de pagamento foram projetados para reconhecer e processar cartéis com as medidas exatas, facilitando transações rápidas e seguras tanto no Brasil quanto no exterior.

Em lojas físicas, o cartão é inserido, aproximado ou passado pelo leitor, e as dimensões precisas garantem que o dispositivo reconheça corretamente a bandeira, a conta e o chip. Em ambientes digitais, o cartão de crédito tamanho físico também importa para processos de renovação, emissão de cartão virtual e solicitações de cartão adicional, pois todos precisam respeitar as especificações físicas que facilitam a identificação e o uso em diferentes canais.

Cartão de Crédito e Tecnologia: Além do Tamanho

Além das dimensões físicas, o cartão de crédito tamanho também envolve a localização do chip, do holograma e das faixas magnéticas, que precisam estar posicionadas de acordo com o padrão para garantir funcionamento correto. Um cartão que esteja no cartão de crédito tamanho adequado, mas com posicionamento errado de componentes, pode causar falhas em leitores automáticos e atrasos em transações presenciais.

Por isso, é essencial que fabricantes, emissores e até mesmo os próprios cartões de crédito estem alinhados com as especificações de altura, largura e espessura. Isso garante que, ao inserir, aproximar ou digitalizar o cartão, a máquina reconheça corretamente os dados, autorize transações e ofereça uma experiência segura e sem complicações para o titular.

Em resumo, o cartão de crédito tamanho é mais do que uma questão de estética ou design, trata-se de um requisito técnico que garanta compatibilidade entre cartões, leitores, caixas eletrônicos e sistemas de pagamento em todo o mundo. Conhecer essas especificações ajuda a evitar problemas na hora de usar o cartão, facilita a escolha de acessórios como carteiras e porta‑cartões e garante que você aproveite ao máximo cada transação, seja ela presencial ou digital.

Cartão de crédito sem anuidade, grátis e limite do tamanho que você quiser na conta rendeira PagBank

Quer um cartão de crédito grátis, com limite do tamanho que você definir, e sem anuidade? Abra já sua conta rendeira no ...